お金は生きていくために欠かせないものです。

お金がすべてではありませんが、家賃を払うのも、食べ物を買うのも、病気を治療するのにもお金はかかります。

電気、ガス、水道などの光熱費も必須ですよね。

さらには、国民年金や介護保険料、住民税など。

生きて何もしなくても、お金を払っていかなければならない類の税金などもあるわけです。

日本の物価は近年、ずっと上がり続けています。

貯金の重要性がさらに高まっていますよね。

「固定費を払うだけで、手元にお金がない・・・」

このようになる方も多いと思います。

そこで、この記事では誰でもできる「貯金の方法」を解説します。

この記事では「お金を貯めるマインド編」「お金を貯める方法編」にわけて解説します。

お金を貯めるには「マインド」「メンタル」がとても大事になってくるからです。

方法さえわかれば、本来、誰でも貯められるはずですよね?

でも、知っているのに貯められないのはあなたの「マインド」に課題があるからなんですね。

あなたのお金のスクリプト(マネースクリプト)が貯まりずらいスクリプトになっている可能性もあります。

ですから、方法とお金持ちマインドは別で考える必要があるんです。

おすすめ記事

お金を貯める方法【マインド編】

まずは、「なぜお金が必要なのか?」を明確化しましょう。

人によって、どんな人生を送っているのか?または将来、送る予定なのか?はそれぞれですよね。

子供の有無によっても、生涯で必要な経費は変わってきます。

まずは、あなたの人生のイベントとそれにかかる予算を1年間でもいいので立ててみましょう。

これを「ライフイベント」といいます。

それに伴って、自身の「生涯年収」も計算してみましょう。

そのときに、意外と税金が高くて、可処分所得(自由に使えるお金)が少ないことに気づくはずです。

この自由に使えるお金の中から、人生で必要な「結婚・出産・入学(進学)車を買う・リフォーム・旅行・介護・定年など」のイベントを加味してみます。

すると、どの時期にどれだけのお金が必要なのか?がわかりますね。

人によって「必要とするお金の金額」も変わってきます。

実際に必要な額ではなくて、「こんな生活がしたい」という起業や夢の実現のためのお金も忘れずに盛り込んでおきましょう。

お金がなかなか貯められないのは「そのお金を何に使うのか?」がぼんやりとしているせいなのです。

1億円がふってきても、「1億円のつかいみち」をしっかりとしゃべれる人でなければ、1億円をつかうだけの器がないので、収入として入ってくることはありません。

理想の生活を書き出して「月にどれだけのお金が必要か?」も書いてみるといいでしょう。

貧乏人がお金を貯める方法

貧乏人がお金を貯める場合、まず「貧乏マインド」を捨てる必要があります。

貧乏な人が貧乏である所以は、生まれた家庭が裕福ではないというのが挙げられます。

>>貧困はどこまでも連鎖する…親の低学歴が招く「子の代まで低学歴で低収入」という悲劇(外部リンク)

基本的には、親が低学歴➝子も低学歴➝親がお金を稼ぐマインドを教えない➝子どもお金の稼ぐマインドを知らない➝貧乏

こんな感じで、お金持ちにはお金を稼ぎやすいマインドの土台が、家庭環境や親の思考とともに連鎖するといわれています。

特に父親の社会的地位が子どもに連鎖するというのも知られています。

ですから、貧乏な家庭に生まれた場合は、自分の「普段の考え方(身についてきた思考)」はお金持ちの考え方ではないと自覚することからはじめましょう。

貧乏の連鎖から抜け出す方法はこちらの記事をごらんください。

詳しくはこちら

お金持ち体質を見につけよう

お金持ち体質とは「お金が勝手にどんどんたまっていく体質のこと」です。

幸運体質と似ていますね。

お金と愛は似ているエネルギーなので、お金持ち体質=愛され体質ともいえそうです。

- 自分のことを愛してあげる

- 自分の感情や気持ちに素直になる

- 女性性と男性性のバランスをとる

- 前向きでハッピーな考えかた

- 自分の欲望に素直になる

お金持ち体質の本質は「満たされている」ことと「実現力」です。

満たされているといっても、「私は10万円あればじゅうぶんだから、低年収でミニマムに暮らすわ」

というのとは違います。

それだと「お金の器の下限値」の生活をしているに過ぎないのであって、快適なゾーンの基準が低いままなのです。

満たされていてつつましい暮らしはとても素敵なことです。

しかし、お金持ちになるには「欲望」のエネルギーも強くないとなれないのです。

「ふりかけご飯」も美味しいけど、「私は、A5ランクのステーキをいつでも自由に食べてもいい」と許可を出す必要があります。

質素で貧乏な生活で「満足なの」と思っている人は、要注意です。

小さい頃に、家が貧乏で「わがまま」を言ったりできない・・・

「家計が厳しいのをわかっているから、あれが欲しい!!大学に行きたい!!」って言えない・・・

だから「私、全然、幸せだよ」って子どもながらに心に言い聞かせてしまう・・・。

こんな場合もあるんです。

それは「満たされてる」と錯覚しているだけなのです。

本当は欲しいもの、したいもの、味わってみたかったこと。

それを大人になって解放していいのですよ。

お金持ちマインドとは、心のままに自由に「あれが欲しい」っていうということ。

そして、それをあなた自身(の男性性)で実現してあげましょう。

「これがしたい・あれがしたい」という自分の気持ちを丁寧に汲み取って、実現してあげるのです。

男性性は「実現力」を司っています。

あなたの中の「女性性(感じる心)と男性性(叶える力)」をどちらも高めた状態が「お金持ち体質」なのですね。

自分との中にセルフパートナーシップを築くということです。

お金が貯まる習慣って?

お金が貯まる習慣は、「自分は今の時点で豊かである」と思って過ごすことです。

さらには、部屋を綺麗に保ったり、掃除をすることもとても大事です。

必要なものと不要なものが区別できていると、部屋はキレイになるからです。

そして、部屋の綺麗さは貯蓄と相関があります。

特に冷蔵庫の整理をすると、ムダな食費が抑えられておすすめです。

私は「すでに豊かさに満ちている」という気持ちで毎日を過ごすのも大事です、

人は「無いもの」の中から、何かを産みだすことができないからです。

お金というのは「価値」を産みだすと、それが対価となってあなたの元に流れ込んできます。

しかし、「価値」はプラスの中からしか創造できないのですね。

マイナス面をみていても、活かすことができません。

なので、プラス面を見る≒豊かさを数える視点を持つことが、お金を引き寄せるコツなのです。

さらに、感謝はあるものにしかできないので、感謝できる点を探すことと豊かさを感じられることは同じスキルといっていいでしょう。

そのためには、自分軸でいることが大切です。

他人の喜びのためにお金を使っても、あなた自身の心が本当に喜ぶことでないからですね。

流行っているから、自慢できるからという「他人」を通してじゃないと価値がないモノは、本来のあなたの喜びではないのです。

お金が貯まる習慣

お金を貯める方法【実践編】

①家計簿をつける

まずは、家計簿をつけて「自分は何にどれだけお金を使っているのか?」「予算は守れてるのか?」を把握しましょう。

お金がいつの間にかなくなっている人の特徴は「気づけてない」ということです。

たくさんお金を使っているのに「いつのまにか消えてる」というのは、たくさん使っている自覚がないということ。

スイーツをたくさん食べてる感覚がないけど、カロリー計算や糖質の計算をしたら、とんでもない数値だった。

これによって「ヤバイ・・・糖質とりすぎだ」と気づけますよね。

これをするのが「家計簿」なのです。

ですから、ざっくりと「どのカテゴリで消費してしまうのか?」の自分のお金の使い方の傾向がわかればOKです。

1円単位でしっかりとズレが出ないようにしなくてもいいですし、カテゴリ分けは「自分の好きなやり方」でOKです。

家計簿の使い方

- まずは1か月だけ家計簿をつけてみる

- 使途不明金を特定する

- どんなお店で消費しやすいか?店をピックアップする

- その店に行く頻度を調整する

- 1か月頑張ったら300円くらいのご褒美を設定する

食費は仕方ないのですが、お店ごとにお金を使ってしまうことがわかっているときは、お店をメモしておきましょう。

「この子にあったらどうしてもお金をつぎこんでしまう」という人とは、会う頻度を減らせばいいのです。

パチンコ、可愛い雑貨のお店、無印良品、コンビニ・・・・などなど。

人は「ついついその場にいくとお金を出しやすくなってしまう店(人)」というのがあるのです。

「人に奢りすぎてて誰にどれだけ使っているかわからない」という人も同じです。

他人に使っていても自分に使っていても「誰に(どこ・何)にどれだけ使っているか?」を知るためのツールが家計簿です。

本を買いすぎているというのがわかる人もいますし、ちょこちょこ100均で月に2000円も消費していた・・・

ということがわかる人もいます。

数字をメモっているだけでは、家計簿は何の役にもたちません。

家計簿は必ず集計をして、「自分のお金の使い方」を分析してみましょう。

②税金(節税)について学ぶ

お金を貯めるときには「収入をあげる・増やす」に目がいきがちです。

しかし、「お金の知識」にも目を向けてみましょう。

日本では、お金の勉強を義務教育で受けてきていません。

そのため、多くの人のマネーリテラシーが不足しているといいます。

ネットリテラシーが高い人のほうが、無駄なネットの情報に惑わされずに自分に必要な情報を選別する能力に優れています。

それと同じで、お金の知識がないと、社会のお金の仕組みを知らなかったり、お金に関する法律に疎いために、余計な税金を払ってしまったり、控除できることを知らなかったりするなどお金の情報を得る機会が少なくなってしまいます。

わざわざお金の情報を教えてくれる人というのはいませんから、自分でお金について学ぶ必要があります。

- 源泉徴収の見方をおぼえる

- 自分が「税金をどれだけひかれてるか?」知る

- 税金の種類を知る

- フリーランスと会社員の税金の違いを知る

- 節税の方法を知る

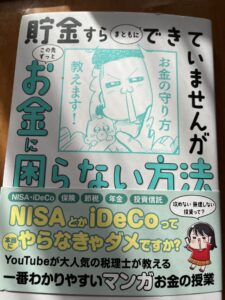

お金の勉強におすすめの本は以下です。

おすすめは「貯金すらできていませんがお金に困らない方法」です。

著者さんは税理士です。

漫画を読みつつ勉強できるので、難しいのが苦手・・・という方にもとっつきやすくていいと思います。

イメージで入ってくるのと、文章の理解は全然違います。

③貯金は先取貯蓄で貯める

貯金は、何はともあれ「先取り貯蓄」を徹底してください。

ダメな例:「余ったら貯金する」

いい例:「残ったお金でやりくりする」

人は、手元にあると安心してしまって「最大値まで使おう」とする生き物です。

これは、時間にも影響していまして、「期限が14日あったら14日めいっぱい使おう」とする心理のことです。

さらに、人は良くも悪くも「慣れる」という性質があります。

興味のある方は、限界効用の法則で調べてみてください。

何がいいたいか?というと、人は「悪いこと」でも慣れてしまうので、生活水準を下げても、以外となれるということです。

なので、手元にあるお金で「生活水準を下げても」以外となんとかなります。

ですから、何はともあれ、先に貯蓄してしまうのが理にかなっているといえるのです。

④投資は「給料6か月」貯まるまでしない

お金を貯めるために、投資をはじめる人も多いのではないでしょうか。

コロナになって、家にいる人が増えたり、年収が下がったせいかコロナ禍で投資人口は増えたといわれていますよね。

2024年から、新NISAがはじまることもあってこぞって本が出されていたりします。

さて、一見、投資は銀行預金よりも、お金が増えていく可能性が高いので、お得で賢いように思えます。

しかし、投資は必ず余剰資金でやりましょう。

インデックス投資は、選定ミスさえしなければ、長期間保有することで、一時的に市場の景気の悪化のあおりを受けたとしても回復する可能性が高いです。

しかし、個別株はもちろんのこと、投資に絶対はありません。

増えるリスクがあるということは、減るリスクもあるということです。

株式投資におけるリスクとは、リスクが低い=確率ではなく、振れ幅が大きいか?小さいか?というだけの話です。

市場の下落相場の振れ幅に耐えうるだけのお金がなければ、メンタル的にもダメージを受けてしまいます。

それによって、判断ミスなどをしてしまうことが多くあります。

月収の3か月~6か月が貯まったら、投資をすることをおすすめします。

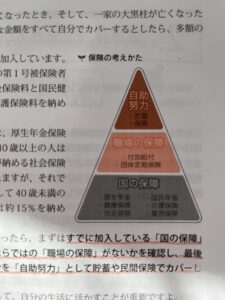

⑤保険を見直す

生命保険や医療保険を見直すのも貯蓄するには大事です。

保険料の考え方は、「国の社会保険や厚生年金・健康保険」などの公的な保障だけでは、賄えない部分を補填するということなのだそう。

保険の見直しかたは以下のとおり。

保険の見直し

- 加入している国の保障額を知る

- 会社員なら会社の保障を知る

- 上記で足りない部分を個人の「保険」で補う

(画像は本気で家計を変えたいあなたへ書き込むお金のワークブックより、日本経済新聞出版社、前野彩著)

不安だからといって、やみくもに入るのではなく、「もらえる保障」を確認してからなんですね。

本のリンクを貼っておきます。

私が持っている本は「第3版」ですが、第4版があったのでそちらのリンク貼ります。

自分だけではよくわからない人は、保険見直しのプロに相談するのもおすすめです👇

![]()

⑥スマホを格安スマホに変える

スマホを格安スマホに変えるのも手です。

私は格安スマホにしたことがないので、詳しくはかけないので、リンクを貼っておきますね。

>>【2024年最新】おすすめの人気格安スマホ11選|料金比較ランキング

- Y!mobile

- UQ mobile

- 楽天モバイル

これらの3点は私でも聞いたことがあります。

友人は、格安スマホで3000円くらいだといっていました。

私のスマホはソフトバンクですが、12000円くらいなので、月9000円の節約になりますね。

⑦住居費を下げる

どの貯蓄本を読んでも、真っ先に書いてあるのが「住む場所」が大事ということです。

年収を上げるためには、ちょっと背伸びしたくらいの場所に事前に住むことで、その地域の年収などの平均に近づくことになるのでおすすめです。

しかし、そうはいっても身の丈に合わない家賃を払うのはおすすめしません。

まずは、極限まで「住居費」を下げることを目標にしてください。

「すごい貯蓄」の著者であるくらまさんが言うには、「就職する会社が住居手当がついている企業」を徹底的に狙ったそうです。

これによって、かなりの住居費がういたのだそう。

実は、家って狭くても済めば都ということもあるのです。

適切な住居費は、手取りの30%と言われています。

(参考:RUHIマガジンより)

月収30万円なら、9万円までです。

しかし、これは多すぎると思います。

できれば20%までに抑えるのが目標にしましょう。

⑧貯蓄口座はわける&キャッシュカードを切り刻む。

貯金用の口座はわけるのがおすすめです。

なぜならば、人は「目的」があったほうが、達成率が上がるからです。

それに、引き落とし口座と一緒にしていると、「お金が減ったり増えたり」しているので、シンプルに「増えていく達成感」を感じられなくなります。

なんだからダイエットに成功している実感がわかないですよね?

ですから、貯蓄用の口座を別に用意して、貯金だけをしていくようにしましょう。

あとは、貯金用の口座にしたら、キャッシュカードを切り刻みましょう。

人は、「いつでもお金をおろせる」と思ってしまうと、少し貯まった(30万円)ると「ちょっとたまったからご褒美に3万円使おうかな」ときが大きくなってしまうのです。

ですから、この衝動を断ち切るために、「おろせない」という状態を作る必要が出てきます。

貯金箱が開かないようになっているのは、このためです。

キャッシュカードを紛失した(=使えない)からといって、一生下せないわけではなくて、銀行で再発行の手続きをすれば復活できますので安心してください。

- 貯蓄は専用の口座を作ったか?

- キャッシュカードは切り刻んだか?

⑨クレジットカードを切り刻む。

これは、キャッシュレス決済やポイ活を考えると、時代に逆行しているかもしれません。

しかし、キャッシュカードは貯金できない人にとっては、使うべきではありません。

なぜかというと、お金の流れが見えにくくなるからです。

当サイトでは、お金は「現金払い」をおすすめしています。

もちろん、貯蓄を1000万ためているひとも、ポイントをうまく活用するのは大事なので、クレジット払いをしてる人も多くいます。

しかし、そのような人は「クレジット払いをしたから」貯蓄に成功したのではありません。

マインド・メンタル面が、すでに超人的に出来上がっているから貯められているのです。

貯金ができないと悩んでいるあなたは、超人メンタルの人の真似をしない道を探すしかありません。

- クレジットカードを切り刻む

- 現金払いのみにする

- 1か月分の予算を一気に引き出す

- 追加で引き出しにいかない

まずは、これを徹底してください。

手元にある現金だけで「やりくりをする」という感覚を身に着けるためです。

貯蓄ができない人の原因は「見えないお金がある」と思い込んでしまうことです。

つまり「今、目のまえの実際の現金」が認識できてないことにあります。

クレジットカードは、「未来の収入を当てにして、いま、手持ちの現金がなくても買えてしまう」魔法のカードです。

つまり「これだけ」という中でやりくりする訓練がいつまでたってもできなくなるのです。

あなたがすることは、お得に買うことではなく「手持ちの現金で生活するようにする練習」なのです。

人は、「本当にそれしかない」とわかったら、あるものでなんとかしようと思う生き物です。

「クレジットで買えばいいや」「貯金で下ろせばいいか」と思っているうちは、一生、お金は貯まりません。

そのためにも現金払いで、実際にあなたがいま現金で支払えるのは何円なのか?を見極めて再認識する必要があるのです。

さらに、クレジットカードの罠として「ポイント10倍」など高還元を目にすることで「在庫はあるけどお得だから買っておこう」と必要ないものまで買ってしまう恐れがあるのです。

楽天お買い物マラソンや、ペイペイ祭り、Amazonブラックフライデー、プライムデーなども、その心理を利用しています。

必要ないものも「お得」ときくと買ってしまうのが人間です。

クレジットカードの「ポイント」はないものと考えたほうが、圧倒的にお金が貯まるスピードが加速します。

⑩サブスクや課金を見直す

使ってないサブスクや課金の見直しも重要です。

毎月、一定額で必ず引き落とされるものなので、放っておくと以外と大金になっていたりするからです。

- kindle

- Amazonmusic

- 占いサイト

- マンガ・電子書籍のサイト

- アニメ・映画のサイト

(ユーネクスト・FODプレミアムなど)

このようなサイトが、わりと契約しやすくて忘れがちかな?と思います。

これらのサイトは、初月は無料だったりするので、そのまま無料ならいいやと思って、忘れてしまうのですね。

手帳などに、課金のページを設けて一覧表にしておき、無料期間の締め切り日を書いておきましょう。

注意したいのは、課金が発生する日付です。

月末締めなのか?契約を解除した日までなのか?ということです。

kindleなどは、いつ契約を解除しても、きちんと1か月分読むことができます。・

これはサブスクによって違うので、必ず確認しましょう。

まとめ

お金を貯めるというのは、ダイエットと同じでメンタルやマインドが土台となってきます。

ですから、お金を貯めることができたあなたは、色々な習慣が連鎖して達成できるようになります。

貯金や部屋の綺麗さ・筋トレの習慣などはつながっているといえますね。

まずは、マインドをお金持ち体質に変えることからやってみてください。

「受け取っていい」と自分に許可する(女性性の解放)もとても大事になってきます。